Данные на 30.12.2025 г.

Текущий выпуск исследования охватывает период с даты первой публикации данных о рыночной капитализации на сайте биржи (30 декабря 2011 года) до 30 декабря 2025 года.

Данные на 30.06.2025 г.

Текущий выпуск исследования охватывает период с даты первой публикации данных о рыночной капитализации на сайте биржи (30 декабря 2011 года) до 30 июня 2025 года.

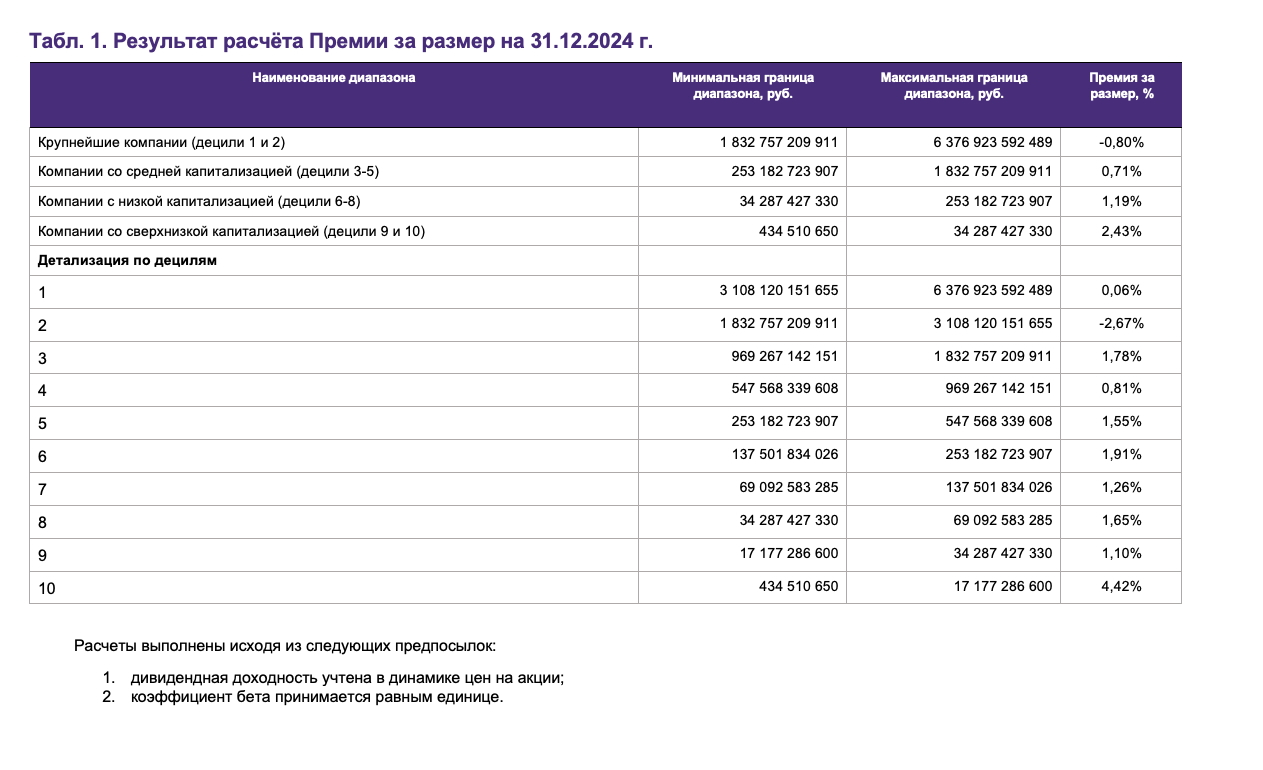

Данные на 31.12.2024

Текущий выпуск исследования охватывает период с даты первой публикации данных о рыночной капитализации на сайте биржи (30 декабря 2011 года) до 31 декабря 2024 года.

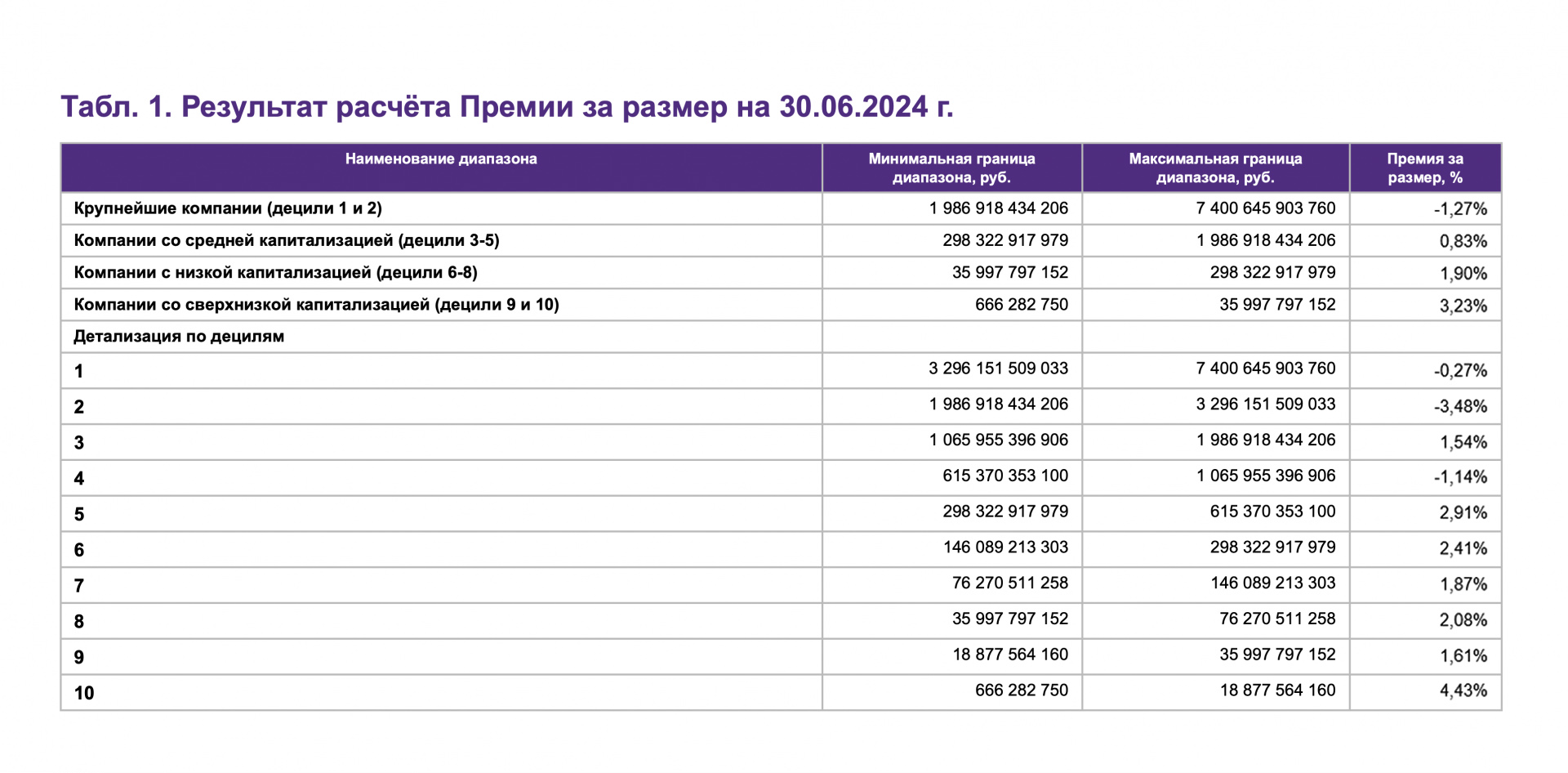

Данные на 30.06.2024

UPD: Для расчета премии за размер специалисты ФБК проанализировали данные по величине доходности на фондовом рынке России на основе анализа рыночной капитализации компаний, имеющих листинг на Московской бирже. Текущий выпуск исследования охватывает период с даты первой публикации данных о рыночной капитализации на сайте биржи (30 декабря 2011 года) до 30 июня 2024 года. Результат расчета премии за размер представлен в таблице ниже:

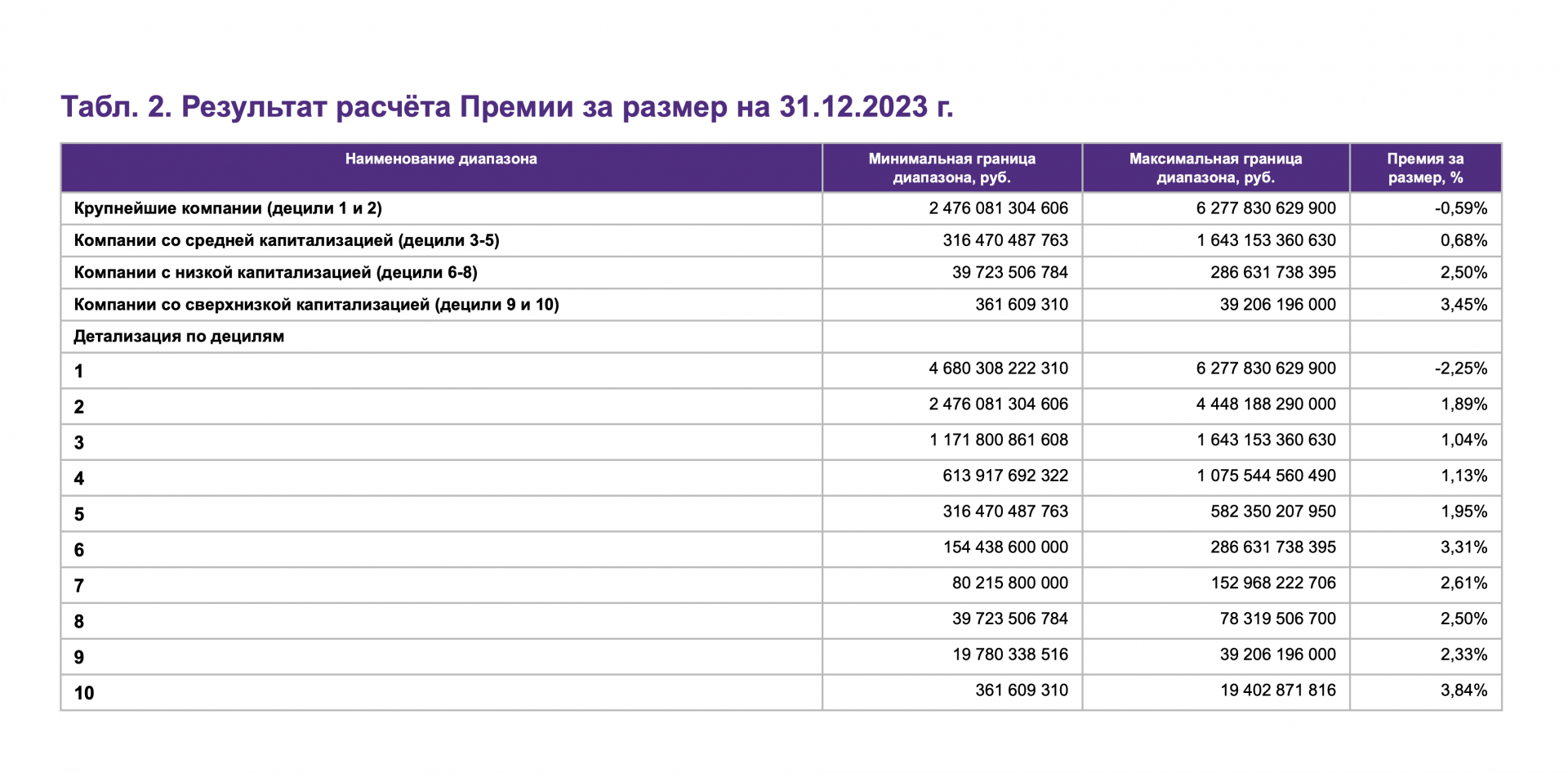

Данные на 31.12.2023 г.

Экспертами компании были проанализированы данные по величине доходности на фондовом рынке России на основе анализа рыночной капитализации компаний, имеющих листинг на Московской бирже. Исследование охватывает период с даты первой публикации данных о рыночной капитализации на сайте биржи – 30 декабря 2011 года до 31 декабря 2023 года.

Как отмечает Александр Матюшин, руководитель исследования, заместитель руководителя Департамента оценки ФБК, до настоящего времени в российском оценочном сообществе сложилась практика расчета Премии за риск инвестирования в малые компании на основании анализа статистики рынка США, в частности наиболее широкое распространение получило исследование Kroll «Cost of Capital Navigator». При этом, имеющийся объем российской статистики, как в количестве торгующихся организаций, так и в продолжительности наблюдаемой статистики, позволяет рассчитать Премию за размер на основании данных Московской биржи.

Преимуществом данного подхода, по мнению Юлии Мусниковой, старшего менеджера Департамента оценки ФБК, является отсутствие необходимости использования вспомогательных коэффициентов для перехода от рынка США к рынку России, а также открытость информации публикуемой Московской биржей, используемой для расчета.

В результате проведенного исследования было установлено, что крупнейшие компании имеют премию за размер: -0,59%, компании со средней капитализацией – +0,68% (капитализация до 2,4 трлн руб.), компании с низкой капитализацией – +2,50% (капитализация до 316 млрд руб.), а компании со сверхнизкой капитализацией – +3,45% (капитализация до 39 млрд руб.).

Полученные данные помогут российским оценщикам, специалистам рынка M&A, специалистам, связанным с оценкой инвестиционных проектов, отказаться от использования сведений по рынку США для оценки российских организаций и исключить появление спорных вопросов при использовании вспомогательных коэффициентов для перехода от рынка США к рынку России. Следует также отметить, что методика расчета не содержит сложных теоретических и практических изысканий, что позволяет использовать ее широкому кругу лиц для самостоятельного расчета Премии за контроль, вплоть до ежеквартальной периодичности (период выпуска статистики Московской биржей с итогами капитализации).

С полным текстом исследования можно ознакомиться в pdf-файле.